嗯嗯,我估计是这个trend_score计算还有些区别,我再研究下。

X

xialei

@xialei

-

关于trend_score和ROC的计算问题 -

关于trend_score和ROC的计算问题

trend_score

根据该描述是如果要计算20日 trend_score 是不是就是20天的斜率值*拟合度R2的计算结果

我使用from sklearn.linear_model import LinearRegression直接计算R2

ROC是根据公式进行计算的:

ROC = (当前收盘价 - N周期前收盘价) / N周期前收盘价 * 100

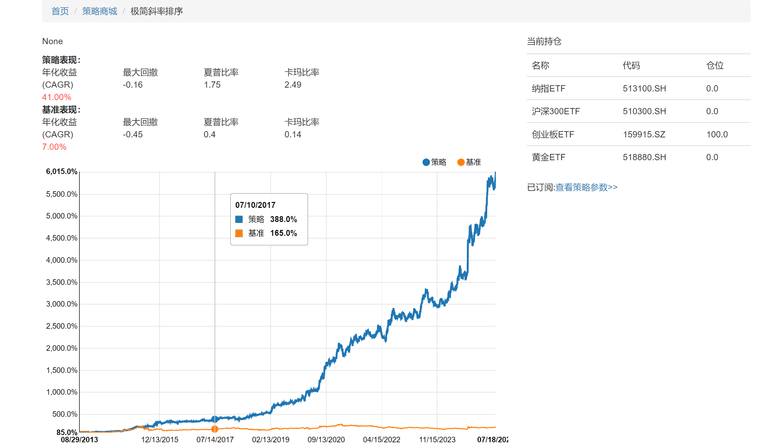

最后回测出来的结果和平台展示的收益信息有一些不同,我最多只能跑到40多倍的收益,平台上显示是接近60倍的收益

而且最后买入的持仓也和平台上的显示不一致,这块有哪位大神能帮忙解答下?

平台显示策略:

我自己回测最后买的是沪深300和平台上买入创业版ETF不太一致:

收益回测出来大概是49倍左右: